2022년 종합소득세 신고 기한이 다가오고 있습니다. 5월 31일까지 종합소득세와 지방소득세 신고 납부 기한입니다. 성실신고 사업자는 6월 30일까지 신고 납부 기한입니다. 소득세 신고 시 개정된 세법 내용을 공유합니다.

1. 납부불성실 가산세, 이자율 인하

2022년 2월 15일 이후 납부, 고지하는 일부 분부터 2.2/10,000 (연리 8.03% 적용) (변경 전 이자율은 2.5/10,000)

2. 기부금 세액공제 한시 확대

2021년 기부금부터 1천만 원 이하 15%->20% 적용, 1천만 원 초과분은 30%->35% 적용

3. 가산세 적용확대 (2022.01.01. 이후 발생하는 소득분, 거래분부터 적용한다)

-성실신고 확인서 제출 불성실 가산세

제출기한까지 미제출 시 산출세액(사업소득/종합소득)의 5%와 수입금액의 0.02% 중 큰 금액을 적용한다

-업무용 승용차 관련비용 명세서 미제출 가산세 신설

해당 명세서를 미제출 시 승용차 관련비용 전체 ×1%

해당 명세서를 불성실 제출 시 사실과 다른 금액 × 1%

-현금영수증 의무발행 업종의 현금영수증 미발급 가산세 경감기간 확대

의무발행 업종의 현금 영수증 미발급 가산세 20%가 적용되나 거래대금을 받은 날로부터 7일 이내 자진신고, 자진발급 시 가산세율을 10% 적용하고 있으나 거래대금을 받은 날로부터 10일 이내 자진신고, 자진발급 시 가산세율을 10%로 적용한다

4. 기타 개정 내용

-전자세금계산서 발급 세액공제 신설

직전연도 사업장별 수입금액 3억 미만 개인사업자의 전자계산서 발급 건수당 200원(연간한도 100만 원) 신설

(2022.07.01~2024.12.31. 까지 발급분에 대해서 적용한다)

-업무용 자동차전용보험 가입의무

직전 과세연도 성실신고 확인서 제출대상자 및 전문자격사는 사업자별로 1대를 제외한 추가되는 승용차에 대해서 업무용 전용보험에 가입해야 하며, 이때 공동사업장도 1 사업자로 보아 1대만 제외되고 나머지는 업무전용보험에 가입해야 한다.(2021년부터 적용)..

-고향사랑 기부금 세액공제신설

지방자치단체에 기부한 금액 연간 500만 원을 한도로 10만 원 이하금액은 110분의 100. 10만 원 초과금액은 100분의 15 세액공제한다(2023년 1월 1일 이후 기부분부터)

-전자계산서 의무발급 확대

사업장별 직적 과세기간 수입금액 2억 원 이상 개인사업자(2022.07.01~)에서 1억 원 이상 개인사업자로 확대하여 2023년 7월 1일 공급분부터 적용한다.

5. 상가임대료 인하한 임대사업자에 대한 세액공제 연장 및 확대

부동산 임대업 사업자에 대해 당초 2021.12.31까지 적용할 예정이었으나 2022.12.31까지 연장하여 적용한다.

임차인요건

-소상공인

-특수관계자 및 사행서, 소비성 업종 제외

-사업자등록을 한경우로서 2020.1.31 이전부터 계속 임차한 경우에서 2021.06.30 이전부터 임차한 경우로 개정하여 적용한다. 또한 2021년 이후 임대기간이 남은 경우로서 폐업한 소상공인도 포함한다.

-임대료 인하전 종합소득금액 1억 초과 사업자는 (임대료 인하 전 당해연도 임대료-실제 지급받은 당해연도 임대료) ×50%

-임대료 인하전 종합소득금액 1억 이하 사업자는 (임대료 인하 전 당해연도 임대료-실제 지급받은 당해연도 임대료) ×70%

-임대료를 인하하기 직전 임대차계약에 따른 임대료나 보증금보다 인상하거나, 갱신 시 임대차계약 시 5%를 초과하여 인상한 경우 세액공제 배제한다.

-최저한세 적용배제하고 농어촌특별세액 해당한다.

-10년가 이월공제 가능. 추계신고자 적용제외, 다른 세액공제감면과 중복 적용 가능.

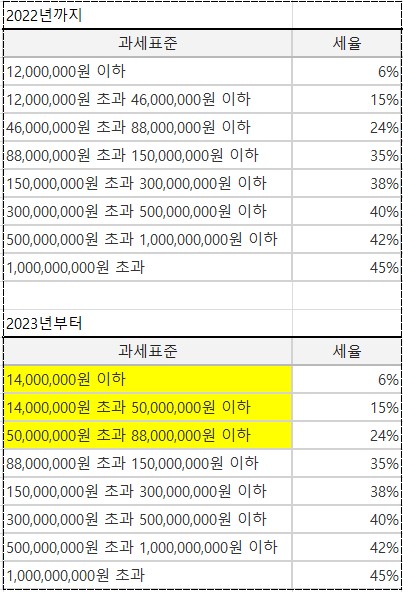

6.2023년 소득세 세율 과세표준 구간 개정

7. 간이지급명세서 제출주기 단축 및 가산세완화. 2024년 1월 1일 지급분부터 적용

-상용근로소득 간이 지급명세서 제출기한 매반기에서 매월로 제출. 지급일의 다음 달 말일까지 제출

-기타 소득지급명세서 제출기한 다음연도 2월 28일까지 제출에서 매월제출로 변경

-2024년은 근로, 기타 소득 지급명세서 종전 주시대로 제출 시 가산세는 적요하지 않음.

8.2023년 기타 개정

-비과세 식대 1인당 10만 원에서 20만 원으로 변경

-전자계산서 세금계산서 발급대상자를 직전연도 수입금액 1억 원에서 8천만 원으로 조정. 2024년 7월 1일 공급분부터 적용.

-자녀세액공제 7세에서 8세 이상으로 연령 조정 2023년 이후 소득분부터 적용

댓글