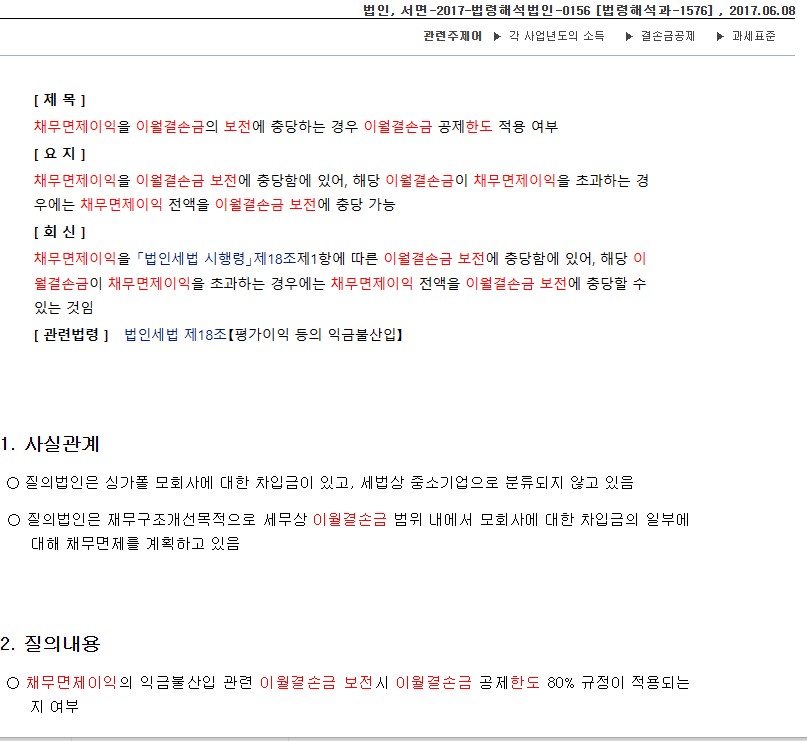

손익계산서상 영업 외 이익인 자산수증이익, 채무면제이익 등을 이월결손금에 보전한 경우에는 자본금과 적립금 조정명세서 이월결손금 보전 란에 기재하고 세무조정으로 익금불산입 한다. 채무면제이익 등을 소멸한 이월결손금에 보전한 경우에는 이를 세무조정 익금에 산입 하지 아니한다.

채무면제이익을 이월결손금 보전에 충당하는 경우에는 법인의 이월결손금 공제한도 적용받지 않습니다. (중소기업 100%, 100%, 그 외 80% 적용 안 함)

법인세법

제13조(과세표준) ① 내국법인의 각 사업연도의 소득에 대한 법인세의 과세표준은 각 사업연도의 소득의 범위에서 다음 각 호의 금액과 소득을 차례로 공제한 금액으로 한다. 다만, 제1호의 금액에 대한 공제는 각 사업연도 소득의 100분의 80[「조세특례제한법」 제6조제1제6조 제1항에 따른 중소기업(이하 “중소기업”이라 한다)과 회생계획을 이행 중인 기업 등 대통령령으로 정하는 법인의 경우는 100분의 100]을 한도로 한다. <개정 2020. 12. 22., 2022. 12. 31.>

1. 제14조 제3 제14조 제3항의 이월결손금 중 다음 각 목의 요건을 모두 갖춘 금액

가. 각 사업연도의 개시일 전 15년 이내에 개시한 사업연도에서 발생한 결손금일 것

나. 제60조에 따라 신고하거나 제66조에 따라 결정ㆍ경정되거나 「국세기본법」 제45조에 따라 수정신고한 과세표준에 포함된 결손금일 것

2. 이 법과 다른 법률에 따른 비과세소득

3. 이 법과 다른 법률에 따른 소득공제액

② 제1항의 과세표준을 계산할 때 다음 각 호의 금액은 해당 사업연도의 다음 사업연도 이후로 이월하여 공제할 수 없다.

1. 해당 사업연도의 과세표준을 계산할 때 공제되지 아니한 비과세소득 및 소득공제액

2. 「조세특례제한법」 제132조에 따른 최저한세의 적용으로 인하여 공제되지 아니한 소득공제액

[전문개정 2018. 12. 24.]

기본통칙(법인세법[2019])

18-16…1 【 이월결손금의 보전에 충당한 채무면제이익 등의 익금불산입 】 채무면제이익 등을 소멸한 이월결손금에 보전한 경우에도 이를 익금에 산입 하지 아니한다. 이 경우 ¨소멸한 이월결손금¨이라 함은 법 제14조 제2항의 결손금으로서 법 제13조 제1항 제1호의 규정에 의한 공제시한이 경과됨으로써 그 후의 각 사업연도의 과세표준 계산에 있어서 공제되지 아니한 금액을 말한다. <개정 2010.09.01, 조문번호이동 2019.12.23.>

18-16…2 【 채무면제이익 등을 이월결손금의 보전에 충당한 경우의 처리 】 ① 법 제18조 제6호의 ¨이월결손금을 보전하는 데에 충당한 금액¨에는 무상으로 받은 자산의 가액과 채무의 면제 또는 소멸로 인한 부채의 감소액을 기업회계기준에 따라 영업 외 수익으로 계상한 법인이 자본금과 적립금조정명세서(규칙 별지 제50호 서식)에 동 금액을 이월결손금의 보전에 충당한다는 뜻을 표시하고 세무조정으로 익금불산입 한 경우 동 금액을 포함한다. <개정 2001.11.01, 조문번호이동 및 개정 2019.12.23.>

②내국법인이 채무면제이익 등을 해당 사업연도에 이월결손금 보전에 충당하지 아니하고 법인세를 신고한 경우에는 「국세기본법」에 따른 경정 등의 청구에 의하여 익금불산입 할 수 있다. <조문번호이동 2019.12.23.>

댓글