자본금 증자 시 신주발행비용은 법인의 비용으로 인정하지 않습니다.

정상적인 처리 방법은

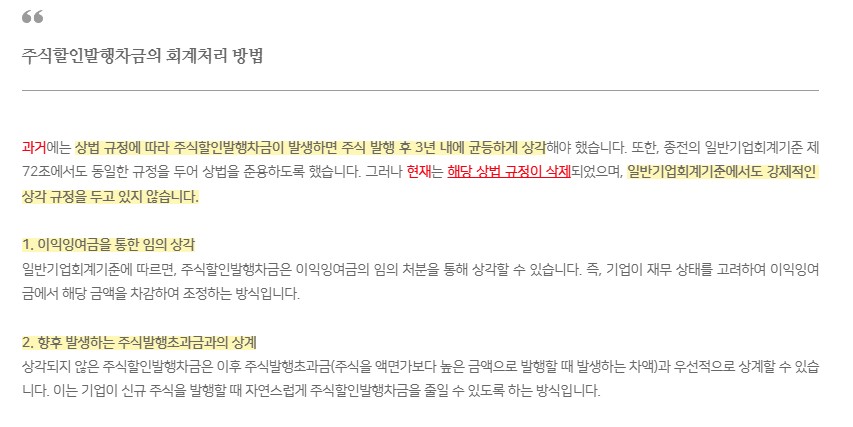

증자 시 등록세등 제 비용을 주식발행초과금이 있는 경우 이와 상계처리하고

없는 경우에는 주식발행차금으로 (자본조정) 처리한 후 상각 해야 합니다.

실무처리 방법은

주식발행초과금 계정 잔액이 없는 경우

당기에 비용처리하고 세무상 조정 손금불산입(기타 처리)하는 방법으로 처리합니다.

https://www.joseilbo.com/news/htmls/2023/12/20231223506044.html

자본조정의 의의 - 조세일보

자본조정이란 자본거래에 해당하지만 자본금 또는 자본잉여금으로 분류할 수 없는 항목과 당기에 손익으로 인식되지 않은 평가차손익의 누계액을 말한다. 이러한 자본조정

www.joseilbo.com

https://blog.naver.com/themindtax/223800319254

[법인세 신고 실무(7)] 주식할인발행차금 회계처리

안녕하세요! 사업가의 마음과 함께하는 세무회계 더마인드 이혜원 세무사입니다. 3월 법인세 신고로 정신없...

blog.naver.com

법무사수수료 세금계산서 수령시 부가가치세는 불공제로 확인 하고 있었는데...

부가가치세 집행기준 39-0-1 공제되지 아니하는 매입세액의 범위

5 신주발행비 관련 조항이 2018년도에 삭제 되었네요.

국세청에 질의한 결과

사업과 관련된 비용일 경우 매입세액 공제 가능하다는 답변을 받았습니다.

사업과 관련된 비용.. 이것이.. 판단문제 네요.

개정전 부가가치세집행기준 참조.

신주발행비관련하여

매입세액공제는 사업과 관련된 비용은 매입세액공제 가능

신주발행비는 비용처리 불가 주식발행초과금, 할인차금 으로 정리하거나, 비용처리 하고 손금불산입하는 방법으로 정리 합니다.

https://m.blog.naver.com/jeongsemlog/223769664612

[세무 로그] 법인설립비용/증자비용 차이점?

거래처에서 법인을 새로 설립하거나, 설립 후 증자하는 경우가 사실 자주 있는 일은 아니다 보니, 회계처리...

blog.naver.com

댓글